3.5.7 Rechtmatigheidsverantwoording

Rapportering in paragraaf bedrijfsvoering

Zoals in het controleprotocol is opgenomen, wordt in de paragraaf bedrijfsvoering een overzicht opgenomen van de geconstateerde fouten boven de (individuele) rapporteringsgrens van 150.000 euro. Daarnaast wordt opgenomen welke maatregelen er genomen worden om deze fouten in de toekomst te voorkomen.

In onderstaande tabel is een cumulatief overzicht opgenomen van geconstateerde rechtmatigheidsfouten over 2025.

Monitor Rechtmatigheidsverantwoording | Afwijking | Totaal |

|---|---|---|

A. Begrotingscriterium |

| |

1A. Overschrijding lasten hoofdtaakveld | 6.407 | |

1B. Overschrijding investeringsbudgetten (kredieten) | 110 | |

2. Niet geautoriseerde reserve mutaties | 0 | |

1. Overschrijding van baten en/of onderschrijding van lasten, investeringen en baten die niet tijdig tot een begrotingswijziging hebben geleid of niet tijdig aan de raad zijn gemeld. | 0 | |

Subtotaal A. Begrotingsonrechtmatigheden |

| 6.517 |

Totaal van de begrotingsonrechtmatigheden (van onderdeel 1 en 2) dat past binnen het vooraf vastgestelde beleid en daarmee vooraf als acceptabel is geduid . | 3.304 | |

Totaal van de niet -acceptabele begrotingsonrechtmatigheden | 3.213 | |

B. Voorwaardencriterium |

| |

3. Inkopen ten onrechte niet Europees aanbesteed | 7.702 | |

Subtotaal B. Voorwaardencriterium | 7.702 | |

C. Misbruik- en oneigenlijk gebruik (M&O) criterium | ||

4. Geen bevindingen | 0 | |

Subtotaal C. M&O criterium | 0 | |

TOTAAL ONRECHTMATIGHEDEN = A+B+C | 14.219 | |

Waarvan acceptabel | 3.304 | |

Waarvan niet-acceptabel | 10.915 | |

Verantwoordingsgrens |

| |

Verantwoordingsgrens vastgesteld door de raad (%) | 2% | |

Totaal lasten exclusief toevoegingen aan de reserves | 417.819 | |

Verantwoordingsgrens (maximaal toelaatbare foutenmarge) | 8.356 | |

Bedragen x 1.000 euro

A. Begrotingscriterium

1.A Overzicht van de lasten van de hoofdtaakvelden met begrotingsonrechtmatigheid

Lasten van de hoofdtaakvelden | Begroting | Werkelijk | Verschil | V/N |

|---|---|---|---|---|

na wijziging 2025 | 2025 | 2025 | ||

0 Bestuur en ondersteuning | 70.079 | 73.794 | 3.715 | N |

3 Economie | 10.173 | 12.865 | 2.692 | N |

Bedragen x 1.000 euro |

In 2.2 Basisbegroting is te zien dat hoofdtaakveld 0 Bestuur en ondersteuning en hoofdtaakveld 3 Economie een overschrijding hebben bij de lasten van in totaal 6,4 miljoen euro.

Op hoofdtaakveld 0 Bestuur en ondersteuning wordt de overschrijding verklaard door de bijstorting in de voorziening verlofsparen van bijna 800.000 euro, de aanvullende storting in de voorziening wethouderspensioen van 1,8 miljoen euro en de neerwaartse bijstelling van de omslagrente van 1 naar 0 procent van per saldo 1,4 miljoen euro.

Op hoofdtaakveld 3 Economie dragen de grondexploitaties wordt de overschrijding verklaard door een hogere verliesvoorziening voor de gemeentelijke grondexploitaties (werklocaties) van 2,3 miljoen euro. Daarnaast had de grondbank 218.000 euro hogere lasten, waartegenover 195.000 hogere baten staan.

Maatregel ter voorkoming:

In de slotrapportage de verwachte mutatie in de verliesvoorziening grondexploitaties en verwachte bijstorting in de voorziening verlofsparen begroten. Daarnaast een doorrekening maken van de werkelijke omslagrente om te bepalen of de begroting in de slotrapportage nog moet worden bijgesteld.

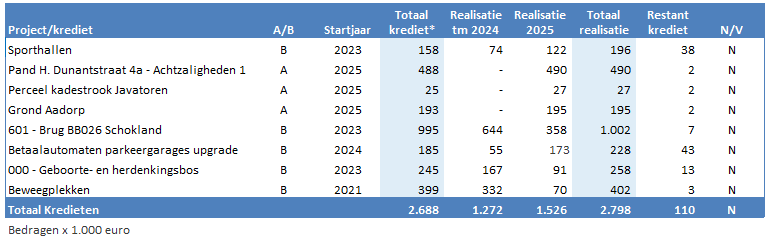

1.B Overschrijding investeringsbudgetten (kredieten)

De investeringskredieten zijn beoordeeld op overschrijdingen van het vastgestelde krediet per einde 2025. Daaruit blijkt dat er een cumulatief bedrag van 110.000 euro is overschreden waardoor er een begrotingsrechtmatigheidsfout is ontstaan.

Maatregel ter voorkoming:

In de slotrapportage een doorrekening maken van de overschrijdingen.

- Voorwaardecriterium

De onrechtmatigheid van 7,702 miljoen euro bestaat uit de volgende onderdelen:

- Inhuur onrechtmatige inkoop 1,566 miljoen euro

- ICT onrechtmatige inkoop 2,986 miljoen euro

- Overige inkoop 3,150 miljoen euro

In onderstaand overzicht is opgenomen welke maatregelen door de verbijzonderde interne controle worden voorgesteld om deze fouten in de toekomst te voorkomen.

- Betrek team inkoop eerder in het proces van aanbesteding;

- Zorg voor een adequate dossiervorming in het zaaksysteem van de inkooptrajecten (inclusief contract/ verlenging);

- Het invoeren van een InkoopStartFormulier (o.a. met de geschatte opdrachtwaarde) en het opnemen van een gedocumenteerde raming van de inkoopwaarde met een koppeling aan het passende inkooptraject;

- Zorg voor vermelding van een UIT-nummer bij de betalingen en controleer of de juiste UIT-nummers worden gebruikt (zonder juist UIT-nummer geen betaling van facturen);

- Werken met een verplichtingenadministratie;

- Meer aandacht voor contractmanagement waaronder ook beheer uitnutting van raamcontracten;

- Meer aandacht vragen voor inkopen conform het inkoopbeleid van de gemeente Almelo (richtlijnen voor enkelvoudig en meervoudig onderhandse inkoop);

- Duidelijke omschrijving van de betaling, geen combinatie omschrijvingen (bijvoorbeeld onderhoud sportpark, & maaiwerkzaamheden);

- Samenvoegen van vergelijkbare inkoop onder raamcontracten

- Meer aandacht voor contractbeheer met aandacht voor o.a. looptijd en inzet verlengingsopties

Bovenstaande maatregelen worden door het college opgepakt in samenhang met de ontwikkelingen vanuit het nieuwe financiële systeem, teneinde de onrechtmatigheid komende jaren te verkleinen.

- Misbruik- en oneigenlijk gebruik criterium

Inzake het misbruik- en oneigenlijk gebruik criterium zijn geen onrechtmatigheden geconstateerd.

Frauderisico's

Fraude kan een groot effect hebben op de reputatie van de gemeente en kan tot grote financiële schade leiden. Het is daarom van belang om aan de beheersing van frauderisico’s expliciet aandacht te besteden. Bij fraude gaat het om opzettelijke handelingen door één of meerdere personen binnen de gemeente, waarbij gebruik wordt gemaakt van misleiding teneinde een onrechtmatig of onwettig voordeel te behalen. Een voorbeeld is het betalen van valse facturen, waarbij één of meerdere personen binnen de gemeente betrokken zijn. Dit type fraudes wordt niet opgenomen in de rechtmatigheidsverantwoording.

De accountant is verplicht om in zijn controleverklaring aandacht te besteden aan fraude. Het gaat dan bijvoorbeeld om de risico-inschatting ten aanzien van frauderisico's en de door gemeenten verrichtte werkzaamheden om fraude te voorkomen en op te sporen. Op het moment dat eventuele fraudegevallen financieel omvangrijk zijn, dan zijn deze fraudes onderdeel van de getrouwheidsverklaring die de accountant afgeeft.

De fraude-risico’s maken reeds integraal onderdeel uit van ons risicomanagement. Het fraudebeleid is opgesteld. In dit fraudebeleid wordt ingegaan op wat fraude nu precies is, welke raakvlakken het kent met andere begrippen die hiermee in verband worden gebracht, de oorzaken en verschijningsvormen van fraude (met voorbeelden) en welke acties wij als organisatie nemen ter voorkoming van fraude. Dit wordt in het tweede kwartaal 2024 vastgesteld.

Aan de hand van het vastgestelde fraudebeleid zullen wij met ingang van het derde kwartaal 2024 in de fraude-risicoanalyse explicieter aandacht besteden aan de drie fraude-elementen, gelegenheid, druk en rationalisatie. De gemeente zal de resultaten hiervan toelichten in de paragraaf bedrijfsvoering.

Continuïteit

De jaarrekening is opgesteld op basis van een continuïteitsveronderstelling. Bij het opmaken van de jaarstukken hebben wij de risico’s met betrekking tot de continuïteit geëvalueerd aan de hand van de, tot het moment van vaststellen van de jaarstukken, beschikbare informatie waaronder de begroting en de financiële kengetallen inclusief de weerstandsratio.

De gemeente beschikt over (meer dan) voldoende weerstandsvermogen om de onderkende risico’s op te vangen. Voorts laat de liquiditeitsprognose zien dat wij in staat zijn om in voldoende mate aan onze directe betalingsverplichtingen te voldoen. De gemeente Almelo beschikt over een structureel en reëel sluitende begroting voor 2024. De meerjarenraming 2025-2027 laat vanaf 2026 een structureel tekort zien. Gelet op de onzekerheid ten aanzien van de gemeentefinanciën vanaf 2026 monitoren wij dit tekort met verscherpte aandacht binnen onze P&C-cyclus. Daartoe hebben wij bij de perspectiefnota 2024 een aantal zoekrichtingen bepaald waarbinnen besparingsmogelijkheden zullen worden uitgewerkt. Een verdere uitwerking hiervan zal betrokken worden bij de perspectiefnota 2025.

Op basis hiervan nemen wij het standpunt in dat er thans geen materiële onzekerheid dan wel onzekerheid bestaat rond het voortbestaan van de gemeente. In aanvulling hierop merken wij op dat de continuïteit van gemeentelijke overheden in zijn algemeenheid nimmer in het geding is, gelet op het vangnet, zoals omschreven in artikel 12 van de Financiële-verhoudingswet (Fvw).